キャシュレス決済を普及させ、日本の生産性を上げるには(日本の生産性23)

キャシュレス決済を普及させ、日本の生産性を上げるには

キャシュレス決済で生産性は上がる

日本のキャシュレス決済の普及率は、主要国では最低です。クレジットカードなどキャシュレスを利用することで、買い手も売り手にもメリットがあります。

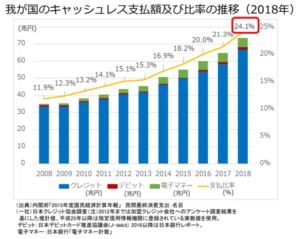

数年前、私いた会社では、出張に関わる費用、交際費、立替え購入をすべてクレジットカードにしました。カード決済すると、数日以内にカード会社から使用状況のデータが送られてきます。これを基に、出張旅費等の精算をするのですが、領収書の整理の手間、間違いや不正の防止チェック等の作業減で、事務処理の生産性が向上しました。また、データを活用することで、経費削減も図れました。そんな生産性向上が期待できるキャシュレス決済ですが、その普及の遅れが問題になっています。コロナ禍前(2018年)ですが、消費支出に占めるキャッシュレス決済比率は2割程度で,他の主要国(韓国:9割超,英国:6割超など)と比較して、その差は歴然です。経産省のデータによるキャッシュレスの現状及び意義 – 経済産業省

Cashless payment ratio in Japan

日本では、1960年代からクレジットカードが発行され、その後も順次キャシュレス決済に必要な環境が整備されてきました。しかし、キャシュレス決済の比率が上がらず、コロナ禍で大騒ぎするはめに陥っています。

キャッシュレス決済可能な店舗が少ない

日本でキャッシュレス決済の普及が進まない理由は、いくつかあります。事業者側の課題から見ていきます。

まず、大きな課題は、キャシュレス決済可能な店が少ないのです。経済産業省が2017年に発表した資料によると、主なサービス業におけるカード決済可能な店舗の割合は、スーパーマーケットで71%、フランチャイズ店で63%、タクシーで51%、旅館で90%となっています。その理由は、3つあります。

1.導入コストの問題:

キャッシュレス決済に必要な設備を導入するための初期費用がかかり、月額利用料や手数料も発生する。

2.運用・維持の問題:

設備やシステムのメンテナンスに手間や費用がかかる。小規模事業者はそのためのリソース確保が難しい。

3.資金繰り;

キャッシュレス決済は、決済事業者から売上が入金されるまでタイムラグがあり、その間の運転資金が不足しやすい。また、店が支払うカード決済の平均的な手数料は約3%位。

いずれにしても、資金力の弱い零細事業者にとって無視できない負担です。

キャシュレス決済の種類と数が多い

日本では、キャッシュレス決済提供事業者が多く、1,000社を超えます。(キャッシュレス・消費者還元事業に登録事業者数)クレジットカード、電子マネー、QRコード決済、デビットカードなど種類があり過ぎます。これに、ポイント制度の複雑さがからみ、どれを使うのか迷って何も使わない状況が生れます。また、事業者側もどの決済手段を導入するか、迷う結果になっています。

消費者のキャッシュレス決済に対する不安感

日本で、キャシュレス決済が普及しない消費者側の原因が、キャッシュレス決済に対する不安感です。日本の家計金融資産残高に占める現金・預金の割合は50%に上り、現金主義的な国民性です。キャッシュレス決済に対し、便利なものという認識よりも、不安に思う傾向が根強くあります。例えば、使い過ぎやセキュリティ面が心配だという認識が大きいように思えます。

世界60か国,約9万人を対象とした『World Values Survey』によれば,「あなたは他人を信用でいますか?」という質問に対して,信用できると答えた日本人は35.9%です。この数字は、全体平均の23.8%を上回っていますが、主要国の中では最低水準です。

こんな背景で、ITを利用した詐欺、システムトラブル、クレジットカード破産のニュースが流れ、キャシュレスへの不安が定着しています。日本人には、完璧さを求める傾向が強く、良い面もありますが、確率の低いトラブルを極端に嫌います。子宮頸がんのワクチンは大きな効果が世界的に認められているにも関わらず、副作用を恐れて日本では接収が止まっている例などと同じです。

キャシュレス普及には、不安を除く補償制度とPRが大切

まだインターネットが普及していない1990年頃、米国で生活した体験談です。まだ、ネットがない中、野球等のチケットを購入するには、スタジアムに行くか、電話で予約購入しかありませんでした。電話予約は、自分のクレジットカードナンバーを伝えなくてなりません。発音が悪くて、何度も電話口で数字を聞かれ不安だったことを覚えています。そんなインフラでのクレジットカード決済です。「毎月カード会社から送られてくる請求書は、間違いが多いので気を付けろ」と米国人に言われてたのですが、案の定身に覚えのない請求が混じっています。恐る恐るカード会社に電話すると、いとも簡単に「間違った請求項目を差し引いて、支払ってください」との返事。余りに簡単で、びっくりしました。金額に依るのでしょうが、間違いの訂正や補償は、極めて簡単でした。カード決済の普及には、このようなトラブル時の対応の良さで、不安を取り除くことが必要に思います。

担当者になったら知っておきたい 中堅・中小企業のための「DX」実践講座

まとめ

キャシュレス決済が、日本の生産性を上げることはわかっています。しかし、普及が遅れており使用比率は20%、主要国で最低の水準。今のままでは、キャシュレスに対応するには、モノやサービスの提供店は資金力が必要。また、消費者は使い過ぎやセキュルティへの不安を抱えている。消費者が使い慣れることに加え、トラブル時の補償体制が整備することと、そのPRが大切である。